“数易贷”新突破

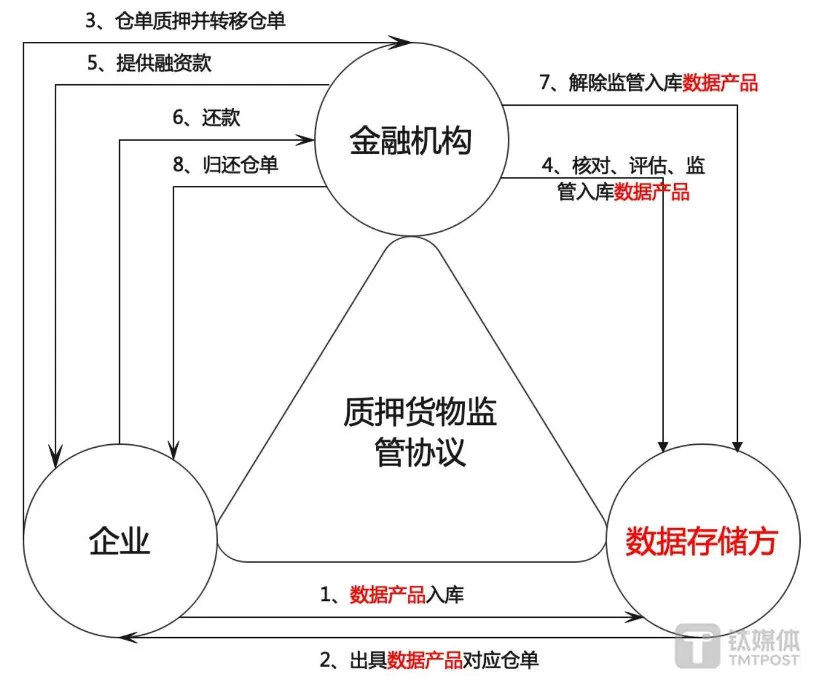

近期,建行上海分行推出“数易贷”。这是一项针对上海数据交易所的数据资产信贷服务。该服务实现全生命周期管理。它借助可信数据资产凭证(DCB)。能准确描述数据资产全过程。像企业数据资产的形成、流通等细节都能清晰展现。保障了数据资产的真实与不可篡改。

它具有创新性。这种创新性体现在管理方面。它为数据资产质押提供了可靠保障。这在金融界引起了较大反响。这使得更多企业看到了利用数据资产融资的可能性。它还为行业发展提供了新方向。

四类“数据贷”产品

2022年起,各地相继出现数字资产抵押成功的实例。当下市场上有四类“数据贷”产品。建行的“数易贷”是其中之一。第一类产品借助数据交易所服务。靠这种方式保障资产质押。

其他几类各有特色。比如第四类。它把能用货币衡量的数字资产拿去抵押。目的是获取贷款。虚拟货币这类资产就属于此。不同类型能满足不同企业融资需求。还能推动数字资产与金融服务相互融合。

数字资产评估难题

评估数字资产价值并非易事。成本法是依靠历史资料来计算资产价值的。然而数字资产比较新。并且各个案例不一样。所以银行很难用这种方法进行估值。举例来说企业数字资产有可能是独特算法。还有可能是客户数据等等。它们相互之间缺少共性参考。

现阶段银行估值会采用综合成本法和收益法。恒丰银行白皮书提出五方面新思路。首次划分了“投入价值”和“业务价值”评估。不过建行“数易贷”评估办法还处于发展待定阶段

银行授信流程创新

上海数交所总经理助理刘小钰觉得,交易所能够达成数据资产公允价值发现。银行的“数易贷”模式存在创新之处。这让全新授信审批流程得以出现。传统流程着重于固定资产等评估。如今要留意数字资产特性。

新模式要求银行调整内部审核标准,还要调整内部审核流程。银行要培训员工,让员工具备数字资产评估能力。新模式需综合考量多方面因素,比如数据资产产生的收益,比如数据资产产生的风险。这对银行来说是很大挑战。

证券化带来的影响

数据资产进入证券化阶段。这时它就具备了普适质押贷款的特性。以数字化公司来说。数据资产能成为重要的融资工具。可用来为自身发展筹集资金。

这会促使更多数字化公司兴起。这会推动数字经济走向繁荣。数据资产会广泛交易与流通。这会让金融市场更活跃。最终会形成良好的产业生态链。

数字资产放贷风险

传统资产贷款银行有风控部门。该部门负责做评级和估值。这样违约风险较易控制。但数字资产违约后处理有“壁垒”。这“壁垒”很高。所以银行要承担更高风险。像数据资产。它可能有一些情况。比如技术更新速度快。市场价值波动幅度大等

现阶段建议银行放贷时谨慎对待数字资产。放贷前要做好充分调查。还要做好评估。并且要制订完善风险管理措施。以此保障资金安全。

你认为未来数字资产抵押贷款会成为主流融资方式吗?若觉得会,欢迎点赞此文。若觉得会,欢迎分享此文。